確定申告時の収支内訳書の書き方がわからない。「どうすればいいだろう?」と悩んでいる人も安心してください。歯科開業支援と確定申告を得意とする税理士として30年以上顧問先様の確定申告に携わつてきた経験から、確定申告時の収支内訳書の書き方を不動産所得がある場合について解説していきます。

確定申告時の収支内訳書の書き方についてご説明する前に、収支内訳書の概要や不動産所得の概要などについて理解しておいたほうがいいので、先に収支内訳書の概要や不動産所得の概要についてお話ししていきます。そのほうが、書き方についてのご説明も理解しやすいと思います。

収支内訳書の概要

最初は、収支内訳書の概要についてです。

確定申告時に青色申告の承認を受けていない場合(白色申告の場合)に使用するのが、収支内訳書になります。

収支内訳書には、事業所得がある場合の一般用、不動産所得がある場合の不動産所得用及び農業所得がある場合の農業所得用の収支内訳書があります。

それぞれの所得に応じて、それぞれの収支内訳書を使用して確定申告をすることになります。

今回は、その中の不動産所得がある場合の収支内訳書についてお話ししていきます。

内訳書の概要が分かったら、次は、不動産所得についてお話しします。

不動産所得の概要

次は、不動産所得の概要についてです。

不動産所得とは、不動産などの貸付による所得を言います。

不動産などの売買による所得は、譲渡所得に該当するので、不動産所得には該当しません。

不動産所得の金額は、総収入金額から必要経費を控除した金額になります。

ここまでで、収支内訳書の概要と不動産所得の概要が分かったら、次に収支内訳書の書き方についてお話していきます。

収支内訳書の書き方

次は、収支内訳書の書き方についてです。

不動産所得がある場合の収支内訳書は、収支内訳書(不動産所得用)を使用することになります。

収支内訳書は、青色決算書に比べると、簡略化されているので、枚数も2枚になります。

収入の内訳

最初は、収入の内訳についてです。

貸家・貸地等の別→貸家又は貸地などを記入します。

用途→住宅用又は住宅用以外などを記入します。

所在地→貸付不動産の所在地を記入します。

賃借人の住所・氏名→借りてる人の住所と氏名を記入します。

賃貸契約期間→不動産契約の期間を記入します。

貸付面積→貸し付けている不動産の面積を記入します。

本年中の収入金額→賃借料の月額・年額、礼金・権利金・更新料等の金額、名義書換料、保証金・敷金などの金額を記入します。

最後に本年中の収入金額の合計金額を①、②、③に記入し、それぞれの金額を左側の同じ番号の箇所に転記します。

給料賃金の内訳

次は、給料賃金の内訳についてです。

給料賃金を支払っている場合には、氏名・年齢・従事月数・給料賃金・賞与の金額及び合計金額、所得税及び復興特別所得税の源泉徴収税額等を記入します。

事業専従者の氏名等

次は、事業専従者の氏名等についてです。

事業専従者がいる場合には、事業専従者の氏名・年齢・続柄・従事月数などを記入します。

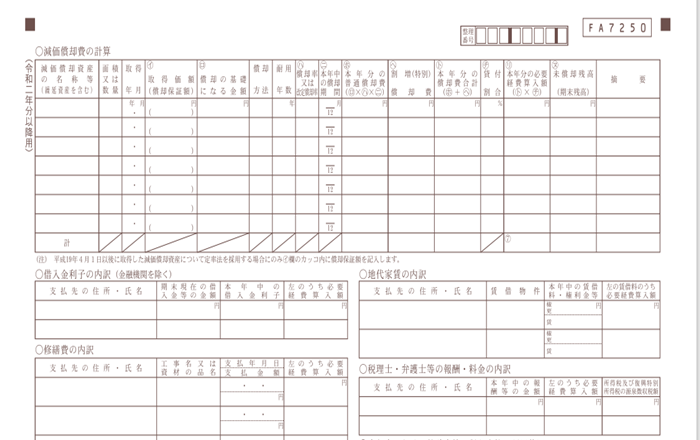

減価償却費の計算

次は、減価償却費の計算についてです。

建物の貸付などの場合には、減価償却費の計算を記入します。

減価償却資産の名称等→マンション、木造建物、モルタル貸店舗などを記入します。

面積又は数量→貸し付けている不動産の面積又は数量を記入します。

取得年月→不動産の取得年月を記入します。

取得価額→不動産の取得価額を記入します。

償却の基礎になる金額→定額法か旧定額法かにより金額が異なります。

定額法→平成19年4月1日以後取得した不動産の償却方法になります。

旧定額法→平成19年3月31日以前に取得した不動産の償却方法になります。

償却方法→取得年月日により定額法又は、旧定額法と記入します。

耐用年数→減価償却資産の法定耐用年数を記入します。

償却率→法定耐用年数に応じた償却率を記入します。

本年中の償却期間→本年中の償却期間を記入します。

本年分の普通償却費→本年分の普通償却費を計算します。

特別償却費→特別償却がある場合に計算します。

貸付割合→不動産の貸し付けている割合を記入します。

本年分の必要経費算入額→本年分の必要経費に計上する金額を記入します。

未償却残高→取得価額から必要経費に算入した金額を控除した金額を記入します。

減価償却費の計算については、計算が複雑なので、税務署の人に直接聞きながら計算することをお勧めします。

借入金利子の内訳

次は、借入金利子の内訳についてです。

借入金利子がある場合に記入します。

修繕費の内訳

次は、修繕費の内訳についてです。

修繕費などがある場合に記入します。

地代家賃の内訳

次は、地代家賃の内訳についてです。

地代家賃などを支払っている場合に記入します。

税理士・弁護士等の報酬・料金の内訳

次は、税理士・弁護士等の報酬・料金の内訳についてです。

税理士・弁護士等に報酬・料金などを支払っている場合に記入します。

貸付不動産所の保有状況

次は、貸付不動産の保有状況についてです。

貸し付けている不動産の保有状況について記入します。

内容を確認しながら貸し付けている不動産と空き家・空地などの不動産も含めて記入します。

まとめ

それでは、ここまでの内容を振り返ってみます。

「確定申告時の収支内訳書の書き方」について悩んでいる人のために

「確定申告時の収支内訳書の書き方|不動産所得がある場合」についての解説

- 収支内訳書の概要:白色申告の場合に使用するのが、収支内訳書になります。

- 不動産所得の概要:不動産などの貸付による所得を不動産所得と言います。

- 収支内訳書の書き方:不動産所得がある場合には、収支内訳書(不動産所得用)を使用します。

- 収入の内訳:不動産の貸し付けによる収入の内訳を記入します。

- 給料賃金の内訳:給与賃金を支払っている場合に記入します。

- 事業専従者の氏名等:事業専従者がいる場合に記入します。

- 減価償却費の計算:減価償却資産がある場合に減価償却費の計算をします。

- 借入金利子の内訳:借入金利子がある場合に記入します。

- 修繕費の内訳:修繕費を支払っている場合に記入します。

- 地代家賃の内訳:地代家賃を支払っている場合に記入します。

- 税理士・弁護士等の報酬・料金の内訳:税理士・弁護牛等に報酬・料金などを支払っている場合に記入します。

- 貸付不動産の保有状況:貸付けている不動産の保有状況を記入します。

この記事を書いた想い

今回、「確定申告時の収支内訳書の書き方|不動産所得がある場合についての解説」をテーマに記事を書いたのは、歯科医院の院長先生から、「確定申告時の収支内訳書の書き方は、どうすればいいんだろう?」という質問をよく受けるので、それならば、確定申告時の収支内訳書の書き方について書いてみようと思ったからです。

そのためには、確定申告時の収支内訳書の書き方「不動産所得がある場合について」の解説をしたほうが分かりやすいと思ったので、収支内訳書の概要と不動産所得の概要についても詳しく書いてみました。

個別相談もお受けしています。(初回30分無料)

無料相談はこちら

「歯科医院を開業する多くの先生方に本当に成功してほしい、そして歯科医院の廃業を減らしたい」そんな想いから歯科医院の院長先生に確定申告で悩んでほしくないという気持ちからこの記事を書きました。

歯科医院を開業する院長先生の確定申告のお悩みを解決することにより歯科医院経営で成功することを心から願っております。

最後まで記事をお読みいただきありがとうございました。

コメント