法人の決算書の見方が「分からない?内容も分からない?どう見ればいいんだろう?」こんな悩みを抱えている人必見!法人の決算が得意なベテラン税理士が、法人の決算書の概要や内容について分かりやすく丁寧に解説します。

目次は、読みたいところをタップして飛べます。

決算書の概要

最初は、決算書の概要についてです。

法人の決算書について、具体的に解説します。

決算書の内容

次は、決算書の内容についてです。

法人の決算書は、貸借対照表、損益計算書及び製造原価報告書などになります。

決算書の作成目的

次は、決算書の作成目的についてです。

多くの人が法人の決算書は、税務申告するために作成するものだと思っています。

それも目的の一つではあります。

本来は、法人の一定時点の財務状況や一定期間の経営成績などを見るために作成されるものです。

決算書の作成時期

次は、決算書の作成時期についてです。

法人の決算書は、その法人の決算期末に作成されます。

決算書の提出時期

次は、決算書の提出時期についてです。

法人の決算書は、その法人の決算期末の翌々月の末日までに税務署に提出することになります。

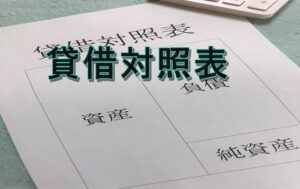

貸借対照表

次は、貸借対照表についてです。

貸借対照表は、法人の一定時点の財務状況などを見るために作成されるものです。

貸借対照表の内容

次は、貸借対照表の内容についてです。

貸借対照表は、資産の部、負債の部及び純資産の部により作成されます。

資産の部

次は、資産の部についてです。

資産の部は、その法人の資産に該当するもの(現金預金、固定資産、繰延資産など)により構成されています。

負債の部

次は、負債の部についてです。

負債の部は、その法人の負債に該当するもの(買掛金、未払金、借入金など)により構成されています。

純資産の部

次は、純資産の部についてです。

純資産の部は、その法人の資産から負債を差し引いた金額及び資本金などにより構成されています。

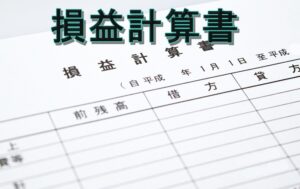

損益計算書

次は、損益計算書についてです。

損益計算書は、法人の一定期間の経営成績などを見るために作成されるものです。

損益計算書の内容

次は、損益計算書の内容についてです。

損益計算書では、売上総利益、営業損益、経常損益及び当期損益などにより作成されます。

売上総利益

次は、売上総利益についてです。

売上総利益は、その法人の総売上高から売上原価を差し引いて計算されます。

営業損益

次は、営業損益についてです。

営業損益は、その法人の売上総利益から販売費および一般管理費を差し引いて計算されます。

経常損益

次は、経常損益についてです。

経常損益は、営業損益に営業外収益(受取利息及び雑収入など)及び営業外費用(支払利息及び雑損失など)を加減算して計算されます。

当期損益

次は、当期損益についてです。

当期損益は、経常損益に特別利益(固定資産売却益など)及び特別損失(固定資産売却損など)を加減算して計算されます。

製造原価報告書

次は、製造原価報告書についてです。

製造原価報告書は、製造業などの法人が、製造した製品の製造原価を計算するために作成されるものです。

製造原価報告書の内容

次は、製造原価報告書の内容についてです。

製造原価報告書では、原材料費、労務管理費及びその他の製造経費などにより作成されます。

原材料費

次は、原材料費についてです。

原材料費は、当期中の原材料の仕入高に期首及び期末の棚卸高を加減算して計算されます。

労務管理費

次は、労務管理費についてです。

労務管理費は、製造作業に関わる従業員の給与賃金などにより計算されます。

その他の製造経費

次は、その他の製造経費についてです。

その他の製造経費は、原材料費及び労務管理費以外の製造経費により計算されます。

まとめ

それでは、ここまでの内容を振り返ってみます。

「法人の決算書の見方」で悩んでいる人のために

「法人の決算書の概要や内容」についての解説

- 決算書の概要

- 決算書の内容:貸借対照表、損益計算書及び製造原価報告書など

- 決算書の作成目的:法人の一定時点の財務状況や一定期間の経営成績などを見るため

- 決算書の作成時期:法人の決算期末

- 決算書の提出時期:決算期末の翌々月の末日

- 貸借対照表

- 貸借対照表の内容:資産の部、負債の部及び純資産の部など

- 資産の部:その法人の資産に該当するものにより構成

- 負債の部:その法人の負債に該当するものにより構成

- 純資産の部:資産から負債を差し引いた金額など

- 損益計算書

- 損益計算書の内容:売上総利益、営業損益、経常損益及び当期損益など

- 売上総利益:売上高から売上原価を差し引いて計算

- 営業損益:売上総利益から販売費および一般管理費を差し引いて計算

- 経常損益:営業損益に営業外収益及び営業外費用を加減算して計算

- 当期損益:経常損益に特別利益及び特別損失を加減算して計算

- 製造原価報告書

- 製造原価報告書の内容:原材料費、労務管理費及びその他の製造経費など

- 原材料費:原材料の仕入れ高に期首及び期末の棚卸高を加減算して計算

- 労務管理費:製造作業に関わる従業員の給与賃金などにより計算

- その他の製造経費:原材料費及び労務管理費以外の製造経費により計算

この記事を書いた想い

今回、「法人の決算書の見方|いまさら聞けない!法人の決算書の見方を大公開」をテーマに記事を書いたのは、歯科医院の院長先生から、「法人の決算書の見方が、分からない?内容も分からない?どう見ればいいんだろう?」という質問をよく受けるので、それならば法人の決算書の見方について詳しく書いてみようと思ったからです。

そのためには、法人の決算書の概要や内容などについて詳しく解説したほうが分かりやすいと思ったので、法人の決算書の概要や内容などについて詳しく書いてみました。

質問を24時間受け付けております。(無料で質問する!)

「歯科医院を開業する多くの先生方に本当に成功してほしい、そして歯科医院の廃業を減らしたい」そんな想いから歯科医院の院長先生に法人の決算書の見方で悩んでほしくないという気持ちからこの記事を書きました。

歯科医院を開業する院長先生の法人の決算書の見方のお悩みを解決することにより歯科医院経営で成功することを心から願っております。

最後まで記事をお読みいただきありがとうございました。

コメント